老後、年金だけでの生活では不安!

そもそも、私たちの老後って年金ちゃんとあるの?

そう不安を感じる方も多いのではないでしょうか。

実際、公務員として仕事をしている時に、支援をしている中で、年金より生活保護の人の方がお金があるという場面を何度もみました。

年金って当てにならないなと実感しました。

特に、国民年金だけの方!本当に年金額やばいです!

少なすぎる!

今から対策しておいた方がいいと思います。

シングルマザーなので、将来はなるべく娘に迷惑をかけたくない!との思いから、私も2年前からiDeCoを活用しています。

iDeCoは節税対策にもなるし、今から資産運用しておけば、将来必要な時に使えるのでオススメです。

iDeCoとは

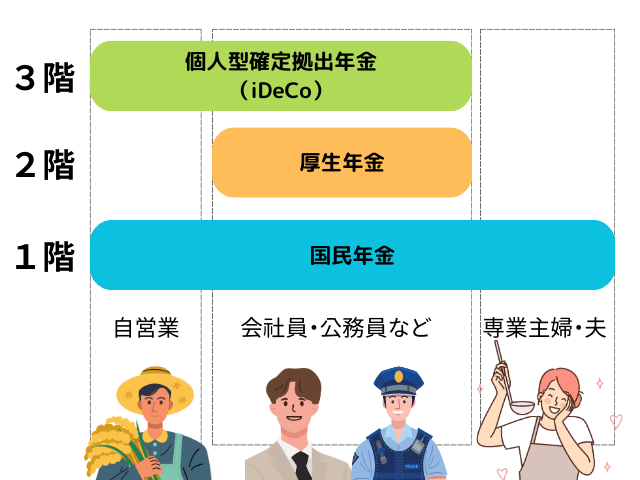

・日本の年金は3階建て

日本の公的年金は、20歳〜60歳すべての方が加入する国民年金、会社などに勤務している人が加入する厚生年金の2階建てと言われてきました。

近年、公的年金の3階部分として、企業や個人が任意で加入する「私的年金」ができました。

その中にiDeCoはあります。

個人が任意で加入する年金です。

個人で掛け金を支払い、自ら運用して老後の資金を作る制度となっています。

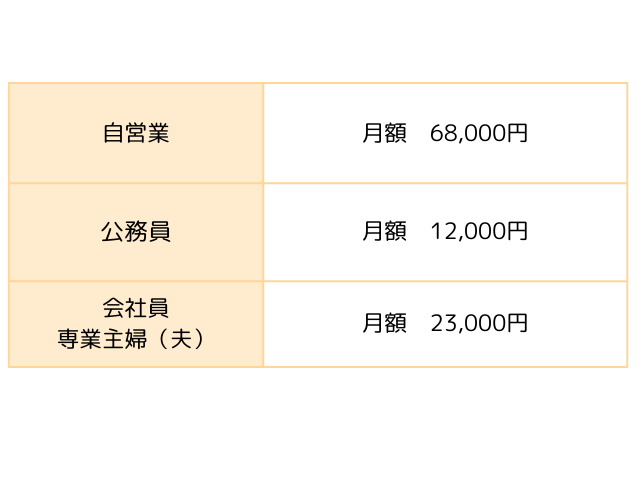

人によって掛け金の上限が違う

iDeCoでは、掛け金の最低額と上限額があります。

最低額は月5000円です。

上限額は、自営業の方は月6万8000円、公務員の場合は月1万2000円、会社員や扶養の対象となっている専業主婦(夫)は月2万3000円です。

iDeCoのメリット

・積み立てた金額が全額所得控除

iDeCoで積み立てる掛金は、全額所得控除の対象となります。そのため、節税効果も大きいです。

年末になると、加入している証券会社から年末調整用のハガキが届きます。

会社員の場合は、年末調整で金額記入。確定申告される方は、確定申告の際に申告してください。

・運用益が非課税

通常、預貯金や投資信託の運用益は約20%の税金が課せられます。

iDeCoはこの税金が一切かかりません。

税金がかからず資産運用できるのはお得です。

本来であれば、20%も課税されてしまうのが、無料になるんです!

・受け取りの際も、一定額が非課税

iDeCoの受け取りは、一時金としてまとめて受け取る「一括受け取り」と、年金として分割で受け取る「分割受け取り」の2パターンがあります。

一時金として受け取る場合は「退職所得控除」、分割で受け取る場合は「公的年金控除」の対象となり、控除の対象となります。

人によって、受け取るパターンはそれぞれだと思いますが、どちらも控除を受けることができます。

自分に適した受け取り方を老後までに考えておきましょう。

・児童扶養手当の額が増える

掛け金が全額控除なので、iDeCoを始めることで、所得控除を受け、児童扶養手当の額が増えることもあります。

先ほどもお伝えしたように、積立金額が全額控除になります。

所得税・住民税は課税対象所得によって決まります。

これは、「年収(所得)ー 基礎控除 + iDeCo積立額 = 課税対象所得額」という計算になります。

iDeCoの積立額は全額引かれるため、年収が同じでも、iDeCoをしている方としていない方では、課税対象所得が変わります。

児童扶養手当額の計算には、課税対象所得が使われます。

控除が大きいほど、課税対象所得は少なくなるため、児童扶養手当額も増額する可能性が出てくると言うことです。

シングルマザーこそiDeCoはオススメです!

iDeCoのデメリット

・運用によっては、資産が減る

iDeCoは自分で運用して資産を増やすもの。場合によっては、資産が減る可能性もあります。

ただ、15年以上運用したら、元割れすることはないと言われているため、長期運用でリスクを減らしましょう。

・原則60歳まで引き出せない。

ここが一番のネックになってくるかなと思います。

iDeCoは原則60歳まで引き出すことはできません。

そのため、掛け金は無理せずできる範囲にしましょう。

このお金は老後のための貯蓄だと割り切って、資産運用していくのが重要です。

また、先ほどもお伝えしたように、長期運用だと元割れリスクも減ります。

・最低でも月5000円以上の掛け金が必要

シングルマザーだと、結構ここもネックになってくると思います。

日々の家計のやりくりをして、できるだけ5000円は確保しましょう。

先取りしてしまうのがベストだと思います。

・手数料がかかる

iDeCoは加入時や商品を運用する時、資産を金融口座に移すときなどに手数料がかかります。

また、口座を維持させるための手数料や、運営管理手数料もかかります。

この手数料がちょっと勿体無いな、改善してくれないかなと感じるところです。

ネット証券などの方が手数料が安いことが多いので、ネット証券を活用すると、手数料が割安になることがあります。

まとめ

今回は、iDeCoについてまとめてみました。

シングルマザーだから、iDeCoなんて関係ないと思っているあなた!

シングルマザーだからこそ、iDeCoを活用することによって、節税になり、児童扶養手当の額に影響したりとメリットもあります。

また、現状、今の国の年金は期待できません。

老後、子どもに迷惑をかけないためにも、現役で働けるうちから、自分の資産運用を行うことをオススメします。

始めるのに不安を感じる方は、まずは金融リテラシーを高めるために、無料セミナーへ参加するのもオススメです。